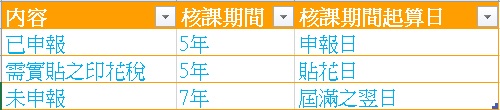

財政部臺北國稅局表示,依稅捐稽徵法第21條第1項第3款規定,未依規定期間內辦理申報,核課期間為7年。營業人應以每2月為1期,於次期開始15日內向主管稽徵機關申報營業稅,如未於規定期間內申報者,核課期間將延長為7年。

該局舉例說明,甲公司101年3月至4月間進貨取得非實際交易對象發票,作為進項憑證,申報扣抵銷項稅額,經該局審理後認定甲公司虛報進項稅額,核定補徵營業稅額並處罰鍰,於106年10月31日將補徵稅額及罰鍰處分書送達。甲公司不服,申請復查,主張已逾5年核課期間。惟查甲公司101年3月至4月銷售額及統一發票明細表,依規定應於同年5月15日前申報,甲公司遲至同年5月16日始辦理申報,雖僅逾1日,仍屬未於規定期間內申報之案件,核課期間應為7年,爰駁回其復查申請。

該局提醒營業人,應注意於規定期間內申報營業稅,以維自身權益。

(聯絡人:法務一科曾審核員;電話2311-3711分機1855)