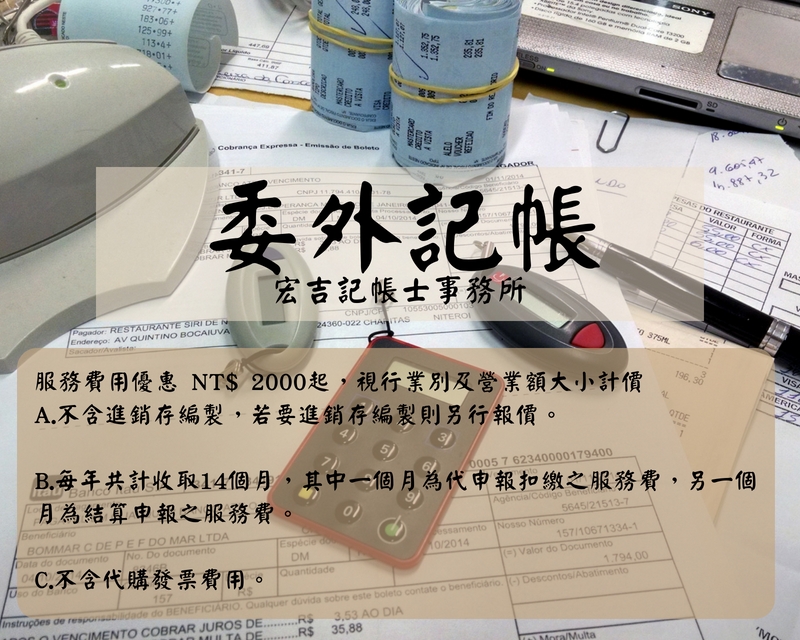

開公司每個月的委外記帳服務費如何收費?

當公司(行號)的規模還沒有達到能夠請專職會計人員時,請將會計 委外記帳 與 稅務處理的問題交給專業的『宏吉記帳士』,是最節省時間與成本的最佳選擇。

財政部臺北國稅局表示,為改善現行不動產交易稅制缺失,健全不動產稅制,自105年1月1日起,個人交易105年1月

個人採用房地合一課稅(新制)出售自住房地,課稅所得400萬元以內者,免納所得稅 閱讀全文 »

財政部北區國稅局表示,轄區內甲公司無進貨事實,取得乙公司開立之不實統一發票銷售額合計42,435,951元,充

開立統一發票有無真實交易存在,應由申報扣抵之營業人負舉證責任 閱讀全文 »

財政部臺北國稅局表示,最近常接獲民眾詢問,過年期間與家人到寺廟祈福並點光明燈,該筆費用於今年申報綜合所得稅時,

點光明燈或安太歲之支出不得列報綜合所得稅捐贈扣除 閱讀全文 »

財政部臺北國稅局表示,所得稅法第39條第1項已明定,以往年度之虧損,不得列入本年度計算,但公司組織之營利事業,

適用以往年度虧損扣除的條件須同時為公司組織、會計帳冊簿據完備、虧損及申報扣除年度均使用藍色申報書或經會計師查核簽證、如期申報 閱讀全文 »

財政部臺北國稅局表示,邇來接獲民眾詢問,其受託代收轉付款項,是否僅需就收取轉付間之差額開立統一發票並列入銷售額

營業人受託代收轉付款項,是否僅需就收取轉付間之差額開立統一發票並列入銷售額即可? 閱讀全文 »

財政部臺北國稅局表示,扣繳單位向個人承租房屋,雙方以租賃契約約定,由承租人(即扣繳單位)負擔扣繳稅額及房東應繳

租賃契約約定由承租人負擔扣繳稅額及健保補充保費時,應如何辦理扣繳? 閱讀全文 »

財政部臺北國稅局表示,固定資產於使用期滿折舊足額後,僅剩殘值,如欲報廢,固無須向稽徵機關辦理報備手續,但仍應舉

依所得稅法第57條規定,固定資產殘值轉列損失時,應有毀滅或廢棄之事實始得轉列 閱讀全文 »